Um relatório global da PwC com base nos balanços de 2024 de 40 grandes mineradoras analisou a sorte desigual entre o metal precioso e os outros minerais e a enquadrou em «domínios» e grandes tendências. A emergência das «geofinanças»

A indústria mineira global enfrenta um cenário de profunda transformação, impulsionado por megatendências como a urbanização, a transição energética e a evolução tecnológica, ao mesmo tempo que enfrenta desafios de concentração geográfica, volatilidade de preços e novas exigências sociais e ambientais, diz um estudo da consultora internacional PwC que analisou os resultados obtidos em 2024 pelas 40 principais empresas mineiras globais.

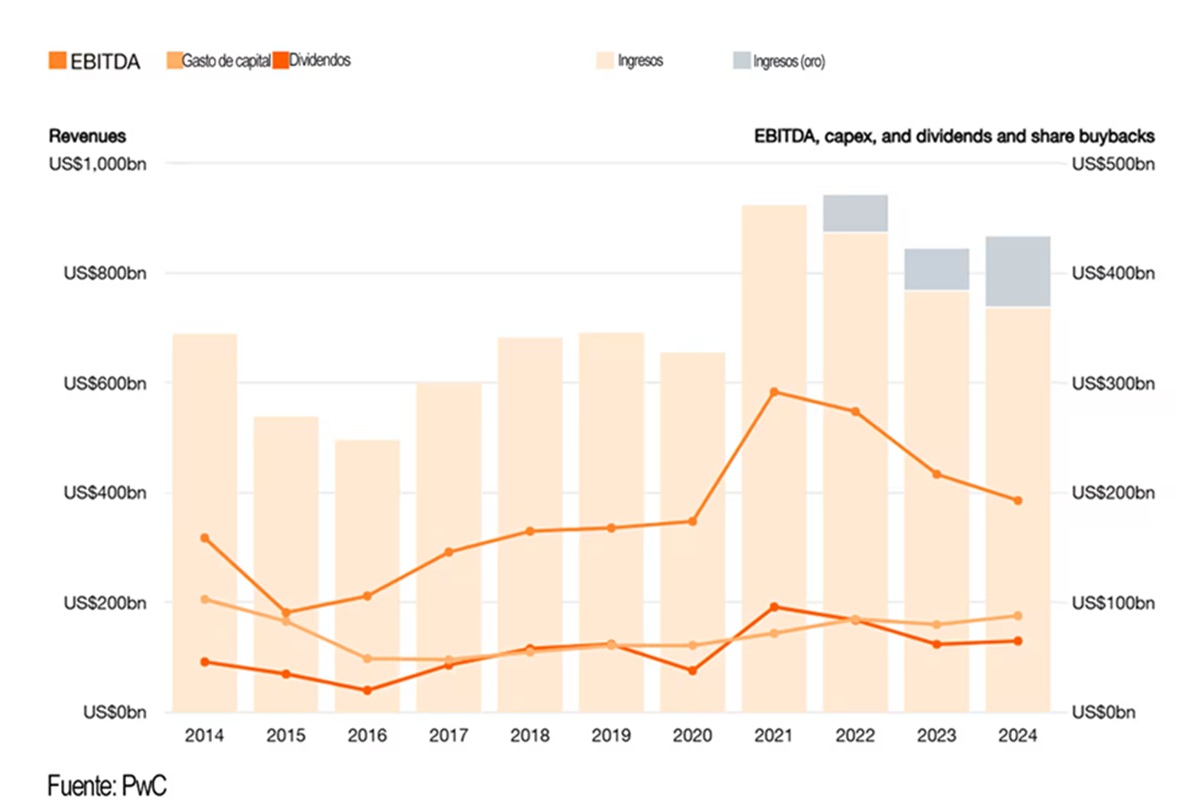

Uma constatação básica do estudo, do qual participaram especialistas em mineração da consultoria de todas as regiões do mundo, é que, nesse ambiente e excluindo as empresas dedicadas ao ouro, as mineradoras viram suas receitas caírem 3% e seu Ebitda (lucros antes de impostos, juros e amortizações) cair 10%.

De facto, o Ebitda médio das mineradoras não auríferas caiu de 24% em 2023 para 22% no ano passado, enquanto as auríferas se beneficiaram dos preços recordes do metal precioso, suas receitas cresceram 15% e seu Ebitda melhorou 32% “graças à alavancagem operacional”.

O relatório mostra claramente essa divergência: ao distinguir, para os anos de 2022 a 2024, as receitas das mineradoras entre auríferas e não auríferas, ele mostra que, enquanto para as primeiras o Ebitda cresceu sem pausa, de cerca de US$ 40 bilhões em 2022 para cerca de US$ 100 bilhões em 2023, as das outras mineradoras caíram de cerca de US$ 450 bilhões em 2022 para cerca de US$ 370 bilhões em 2024 (ver abaixo).

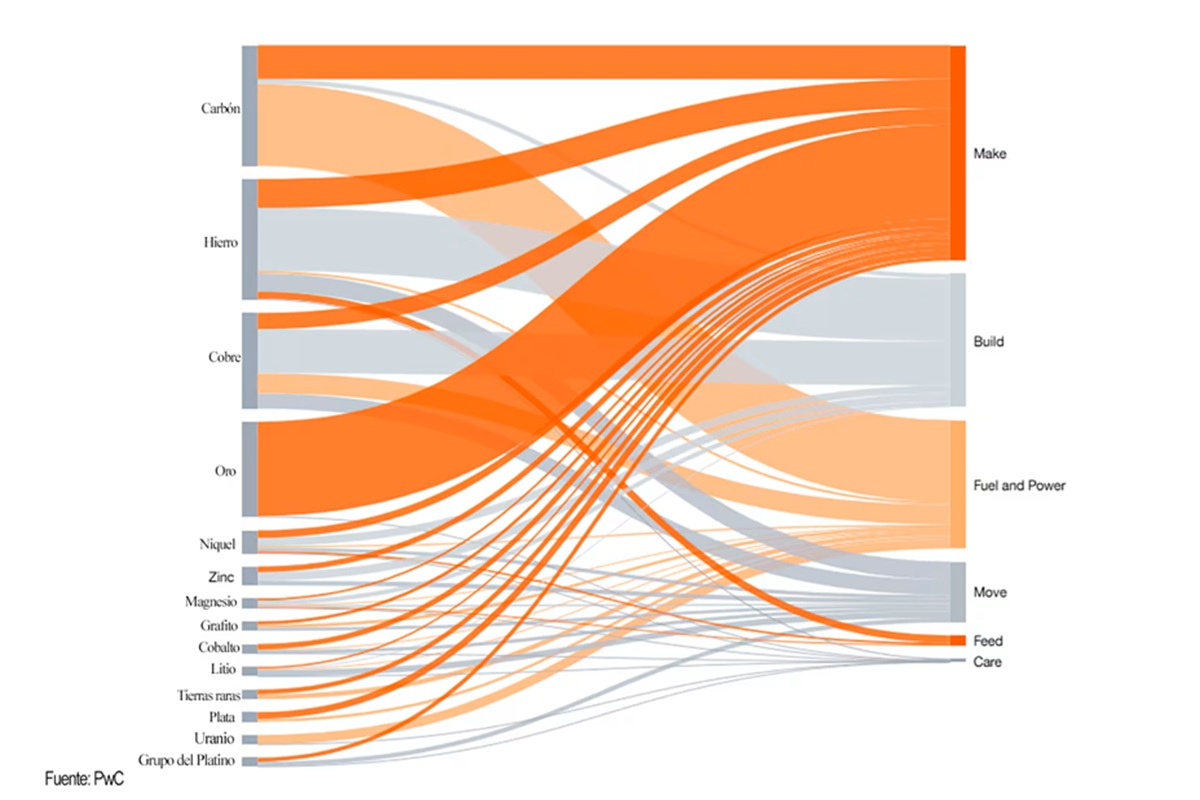

Para que servem os produtos da mineração

O estudo analisou a mineração mundial em função dos «domínios» (Domains) ou usos dos diferentes minerais: o que é produzido (Make) ou construído (Build) com eles, a sua contribuição ou não para a mobilidade (Move), para a geração de energia (Fuel & Power), para a alimentação (Feed) e para os cuidados (Care).

Cada uma dessas áreas, diz ele, depende de produtos extraídos da terra, cuja procura varia de acordo com as transformações da economia mundial. A concentração geográfica das reservas e da produção de minerais acrescenta uma camada de complexidade: alguns países dominam a oferta de recursos críticos, o que gera riscos e oportunidades na configuração de novas cadeias de abastecimento e estratégias nacionais.

Por exemplo, destaca ele, no “domínio” da energia, apesar do crescimento das fontes renováveis, o carvão representou 35% da eletricidade gerada em 2024, enquanto a energia nuclear, dependente do urânio, contribuiu com 10%.

Além disso, a mineração fornece minerais essenciais para tecnologias de armazenamento e transmissão de energia renovável. Na mobilidade, os metais do grupo da platina (PGMs) têm sido fundamentais na redução das emissões dos motores de combustão, mas o seu protagonismo pode diminuir com a eletrificação dos transportes. Por outro lado, a procura de lítio, cobalto, fosfato, níquel e manganês aumentou com o desenvolvimento de baterias para veículos elétricos.

A alimentação também depende da mineração. O crescimento populacional e a urbanização aumentam a procura por fertilizantes; o fosfato é essencial para produzir fertilizantes à base de fósforo, fundamentais para o cultivo de cereais e hortaliças. Os sais de potássio, por sua vez, melhoram a resistência à seca e são vitais para culturas como trigo, milho, soja e arroz.

Na saúde, a mineração contribui com muito mais do que ouro e prata para obturações dentárias. Titânio, cobalto, PGMs e níquel são usados para fabricar instrumentos cirúrgicos, implantes, próteses e equipamentos médicos. O urânio é crucial para a produção de radioisótopos médicos usados em equipamentos de imagem, como ressonâncias magnéticas e tomógrafos computadorizados.

A construção urbana requer aço (a partir de minério de ferro, manganês e carvão metalúrgico), cobre, alumínio, zinco, estanho e níquel. Agregados como cal para cimento, pedra, argila e areia são essenciais em infraestruturas como estradas, pontes e edifícios. Na manufatura, quase todos os bens contêm insumos minerais: o ouro é usado em joias de luxo, o aço inoxidável em eletrodomésticos e maquinaria industrial, e vários metais são usados na fabricação de aviões, tecnologia espacial e sistemas de defesa.

Alguns minerais têm um único «domínio», enquanto outros, como o ferro e, mais ainda, o cobre, são multidimensionais, pois são aplicados em todas as áreas possíveis.

Concentração geográfica

Outra advertência é que, num mundo geopoliticamente turbulento, aumenta o «risco de concentração», associado a fatores naturais ou humanos que fazem com que o fornecimento de certos minerais dependa de um país ou de um punhado de países.

A este respeito, a PwC precisa que a China é responsável por mais de 50% da produção de 18 minerais e detém mais de 10% das reservas de outros 35. Segue-se os Estados Unidos, que produzem mais de 50% de 7 e têm mais de 10% das reservas de outros 12. O processamento de muitos minerais também se concentra na China, mesmo naqueles em que não é o principal produtor.

Um caso extremo é o das terras raras, em que o gigante asiático detém 69% da produção e 92% do processamento, o que lhe confere um enorme poder de negociação, como ficou evidente no conflito pelas “tarifas recíprocas” anunciado por Donald Trump em 2 de abril. Dois dias depois, a China iniciou um sistema de controlos e licenças para a exportação de 7 desses 17 elementos e publicou uma «lista de controlo» de 15 empresas às quais não forneceria terras raras, das quais 14 eram empresas do setor de defesa e segurança dos EUA.

A concentração geográfica implica riscos. Desastres naturais, conflitos, mudanças regulatórias ou falhas na infraestrutura podem afetar a oferta e os preços globais. O relatório cita como exemplo que os preços spot (à vista) do cobre atingiram máximos históricos após o anúncio dos EUA em fevereiro sobre possíveis tarifas, o que levou os importadores a acumular cobre.

Geopolítica e geofinanças

No que diz respeito ao ouro, outro fator é puramente geopolítico: recentemente, políticos da Alemanha e da Itália exigiram publicamente que os seus governos «repatriassem» as reservas de ouro que os seus países mantêm nos EUA, no valor de cerca de 245 000 milhões de dólares. Essa exigência, que não se limita à Europa, alertou uma coluna editorial do jornal britânico Financial Times, tem origem em dúvidas sobre a estabilidade do sistema financeiro internacional liderado pelos EUA e a estabilidade do dólar como moeda de reserva global.

Essa incerteza monetária global, que se manteve e aumentou ao longo de 2025, foi um dos fatores que levou, na última quarta-feira, após marcar 30 recordes nominais, o ouro — ajustado pela inflação — a superar o recorde histórico que havia alcançado em 1980, há 45 anos.

A 25 metros de profundidade, com medidas de segurança extremas, no leito rochoso da ilha de Manhattan, a Reserva Federal de Nova Iorque guarda ouro dos EUA e de países estrangeiros, não apenas da Alemanha e da Itália (cujos bancos centrais a seguem no ranking de reservas de ouro). Um volume ainda maior é armazenado em Fort Knox, Texas, num complexo considerado inexpugnável.

Apenas a geopolítica pode perfurar essas barreiras. A recente onda de pedidos de repatriação reflete também a preocupação, expressa num alerta da Taxpayers Association of Europe (Associação de Contribuintes da Europa), pela possibilidade de Trump interferir na independência da Reserva Federal (Banco Central) dos EUA.

Na Ásia, a diversificação das reservas e ativos já se refletiu num aumento das compras de ouro. Elmar Hellendoorn, do Atlantic Council, um think tank ocidental, cunhou o termo “geofinanças” para se referir a expressões como as de Enrico Letta, ex-primeiro-ministro italiano, que alertou para o risco de a Europa se tornar uma “colónia financeira” dos EUA e levantou a questão: por que confiar a esse mesmo país a custódia das nossas reservas de ouro?